1 書面添付制度の概要

書面添付制度とは、書面添付制度(税理士法第33条の2)と意見聴取制度 (同法第35条)を総称したもので、税理士の存在意義を飛躍的に高めてスタートし、税理士の力量が問われる制度です。

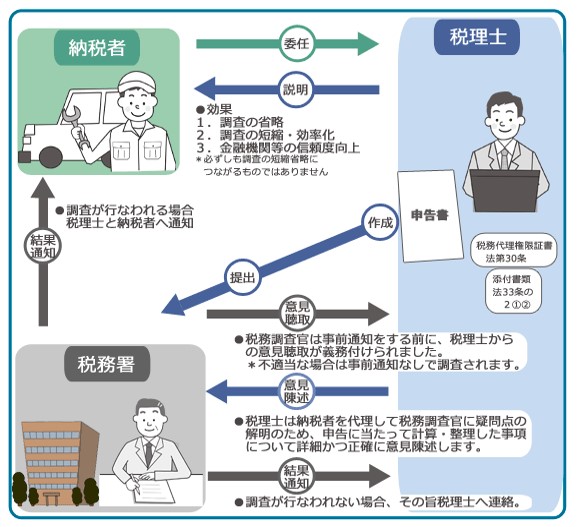

具体的には、申告書について税理士が「主要な項目についてどのような資料に基づき検討・判断したかや、顧問先から受けた相談事項等について」記載した内容の書面を添付することです。

それにより、税務当局は税務調査の事前通知を顧問先に行う前に、添付された書面について税理士に対して意見聴取を行うことになります。

意見聴取により疑問等が解決して調査が必要ないと認められた場合は、 税理士に対し「現時点では調査に移行しない」旨を原則として書面により通知が行われます。

2 書面添付制度の目的

税理士が申告書を作成するにあたり、どの程度の関与度合いがあり、どのような過程で作成され、決算書の数字の作成根拠や数字に表れないことを記載することにより、申告書の信頼性を高めることを目的としています。また、下記に記載されている事項のようなメリットを納税者自身においても得ることができます。

メリット1 精度の高い決算・税務申告を行うことができる

税理士の監査・指導のもと、各種留意ポイントに基づき、決算書・税務申告を行うため、より品質の高い決算・税務申告を行うことができます。

メリット2 第3者からの信用・信頼性が高まる

税理士が申告書を作成するにあたり、関与度合やどのような過程で作成されたのか、決算書の数字の作成根拠や数字に 表れないことを記載することにより、信用が高まります。 具体的には、銀行からの評価は経営内容の適正開示により、融資担当者からの信頼を獲得でき、取引先については、健全な経営内容は取引先の安全性確保と信用供与につながります。

メリット3 税務署から信頼が高まり、現地調査省略や調査期間短縮となる場合がある

書面添付された税務申告書は、税務調査着手前に税理士に意見を述べる機会が与えられるため、決算内容を税理士が税務署に説明することで、現地調査省略となるケースや調査期間短縮となるケースがあり、納税者の負担が軽減します。

3 書面添付の記載内容

記載内容については、大きく以下のとおりになります。

(1)計算し、整理した主な事項について、具体的に、どのような書類や帳票に基づき、どのように確認したのか。

(2)審査した主な事項について、具体的に、どのような書類や帳票に基づき、どのように確認(審査)したのか。

(3)前年(度)と比較して顕著な増減が見受けられる事項について、具体的に、どのような理由から増減したのか。

(4)会計処理方法に変更等があった事項について、具体的に、どのような理由から、どのように変更したのか。

(5)相談に応じた事項について、具体的に、どのような相談があり、それに対してどのような指導又は確認をしたのか。

(6)審査した事項について、その結果に至るまでに、具体的に、どのような確認作業を行ったのか。

また税務に関する職業専門家の税理士が責任を持って計算し、整理し、又は相談に応じた事項については、税務官庁(税務署・国税局等)もこれを尊重することにより税務行政の円滑化と簡素化を図ることができます。

ただし、書面の1欄から5欄は、計算し、整理し、相談に応じた事項を 明らかにするものであり、これらの欄に全く記載のないものは、書面添付に該当しないので、意見聴取等を行う必要がないと国税庁の指針にも 明記されているため、ただ提出するだけの形だけの書面添付は全く意味がありません。

4 加算税がかからない?!

税務調査で間違いを指摘され、追加で納税となった場合には、本税とは別に、過少申告加算税が10%又は15%別途課されます。なお、仮装隠蔽などがあった場合には、本税とは別に、重加算税が35%又は40%別途課されます。

仮に、追加で1,000万円の相続税を指摘された場合には、約150万円もの過少申告加算税が1,000万円とは別に課されてしまうのです。

書面添付をし、意見聴取の後、税務調査に入られる前に修正申告をすれば、このような加算税が一切かからないのです。下記国税庁事務運営指針が改正(平成24年12月改正)される前は、意見聴取後、税務調査前であっても加算税が課される可能性が示唆されていましたが、現状の取り扱いでは、完全に加算税はかからないこととなっています。

なお、延滞税(年2.8%)は、意見聴取後、税務調査前であっても加算税とは異なり課されますので注意してください。

5 税理士の責任

税理士は、書面添付に虚偽の記載をした場合には、最長で1年の業務停止にさせられる場合があります。1年の業務停止というのは実質的には廃業同然です。税理士にしてみればリスクが高く、責任が重いのがこの書面添付制度なのです。

相続税で書面添付制度を導入している税理士は、東京国税局管内で約10%前後と言われています。相続税に相当な自信がないと、税理士にとってこのようなリスクがある制度を積極的に導入することはできないかもしれません。